INFLACIÓN Y TEORIAS SOBRE LOS PRECIOS

Control de precios

El Gobierno continúa con su estrategia para contener los precios para que las medidas económicas tomadas recientemente no se desvanezcan ante el avance de la inflación. Por eso, ayer anunciaron un acuerdo con las principales empresas de consumo masivo y cadenas de supermercados para congelar los valores de 1.247 productos de consumo masivo, que incluyen los del programa Precios Cuidados, durante 90 días, hasta el 7 de enero de 2022.

La gestión estuvo a cargo del nuevo Secretario de Comercio Interior, Roberto Feletti, quien señaló ante periodistas que el consenso incluye a productores, abastecedores, cadenas comercializadoras de supermercados, mayoristas y minoristas, e implica "retrotraer los precios de más de 1247 productos de consumo masivo al 1° de octubre por 90 días, hasta el 7 de enero del año próximo".

Pasos a seguir

Para ello, cada una de las empresas que participaron del acuerdo debieron enviar los listados de precios firmados por su apoderado legal. El paso siguiente contempla que los mismos sean publicados hoy, de manera que los consumidores puedan contar con la información sobre los productos de consumo masivo incluidos en los que se encuentran rubros como alimentación, higiene y limpieza.

Este listado incluirá también a los productos que componen el programa Precios Cuidados, por lo que los valores vigentes en la actualidad seguirán corriendo hasta el período en cuestión.

Feletti sostuvo que la Secretaría de Comercio Interior tiene como objetivo ajustar "la política de ingresos del Gobierno con la política de precios. El indicador que vamos a usar para definir esta situación tiene que ver con la correlación del impacto de la canasta básica alimentaria en el salario de un trabajador formal".

"Esa relación, cuando inició nuestro Gobierno, era del 9% y hoy es del 11%, es decir, que a pesar de que tuvieron paritarias, ésta no alcanzó a compensar el precio de los alimentos en el poder adquisitivo del salario", puntualizó el funcionario.

Durante el encuentro con los empresarios, Feletti también presentó a los flamantes subsecretarios Débora Giorgi y Antonio Mezmezián, quienes se desempeñarán al frente de las subsecretarías de Políticas para el Mercado Interno y Acciones para la Defensa de las y los Consumidores, que están en la órbita de Comercio Interior.

Ronda de encuentros

Desde la cartera de Comercio Interior informaron que el objetivo de los encuentros fue el de iniciar el "canal de comunicación" con el sector privado y explicar los lineamientos con los que va a trabajar el equipo de la Secretaría en esta nueva gestión. "Necesitamos parar la pelota para que los alimentos no sigan limando a los salarios", agregó Felleti.

La convocatoria también tuvo entre sus ejes la necesidad de plantear lineamientos destinados a cuidar el acceso a los productos de la canasta básica a los consumidores, ampliar los mercados y dialogar acerca de los programas de la Secretaría, la Ley de Góndolas, además de fortalecer el monitoreo de las iniciativas.

Por el sector privado participaron el representante de Vital, Eduardo Pochisnky; de La Anónima, Nicolás Braun; de Coto, Guillermo Calcagno; de Día, Martín Tolcachir ; de Changomás, Matías Grondona y Juan Quiroga; de Carrefour, Pablo Lorenzo y Francisco Zoroza; de la Asociación de Supermercados Unidos (ASU), Juan Vasco Martínez.

También estuvieron por Savore Entre Ríos, Héctor Pavan; de Savore Pergamino, Nelson Figeredo; de Savore Lanas, Juan Carlos Menchikian; de FABA Savore, Fernando Savore; de la Cámara Argentina de Supermercados (CAS) y la Federación Argentina de Supermercados y Autoservicios (FASA), Pedro Oroz y Víctor Palpacelli; de Diarco, Pablo Bertolissio; de Maxiconsumo, Víctor Fera; de NINI, Pablo Tome; de Makro, Pedro Balestrini; de Yaguar, Matías Montalván y Nicolás Prat; y de la Cámara Argentina de Distribuidores y Autoservicios Mayoristas, Adrián Scharovsky.

En cuanto a las empresas productoras de bienes masivos, asistieron las autoridades de la Coordinadora de las Industrias de Productos Alimenticios (COPAL), Daniel Funes de Rioja y Carla Martin Bonito; de Swift, Alejandro Spataro; de Alicorp, Jonathan Gerszberg; de Ledesma, Claudio Terres; de Sancor, Carlos Olano Melo; de Prodea, Ignacio Sainz Trapata; de Ilolay, Luis Andreo; de Danone, Diego Buranello; de Cabrales, Diego Polli; de Coca Cola, Esteban Agost Carreño; de Unilever, Karen Vizental; y de Fecovita, Marcelo Saraco, entre otros.

En busca de acuerdos

Desde Comercio Interior informaron ante El Economista que en los próximos días habrá encuentros con empresas fabricantes de insumos y proveedores de materias primas, a las que se sumaría el Ministro de Agricultura, Julián Domínguez.

El Gobierno ya venía ensayando desde principio de año diálogos sectoriales, aunque eso no evitó una escalada de precios que de por tierra con la pauta inicial de 29% de inflación para 2021.

Otro punto a destacar es que la predecesora de Felleti, Paula Español, venía negociando la renovación de Precios Cuidados y tenía un aumento del 4% mientras que las empresas solicitaban un 10%. El actual titular de Comercio Interior aseguró a las firmas que habría más consumo, por lo que podrían obtener mayores ganancias por cantidades y no por precios.

IPC de septiembre

En este contexto, el Instituto Nacional de Estadísticas y Censos informará esta tarde su Índice de Precios al Consumidor (IPC) de Septiembre. En principio las consultoras esperan que el dato arroje un valor cercano al 3%, aunque afirman que estaría por encima del 2,5% que marcó agosto. Así, se rompería la tendencia de desaceleración que venían mostrando los precios minoristas desde hace cinco meses.

“Seguramente la inflación de septiembre estará un poco por encima del 3% y esperamos que en los próximos meses la tendencia sea al alza”, proyectó ante El Economista el director de Eco Go, Sebastián Menescaldi. Asimismo, el economista advirtió que la estrategia de controlar o acordar precios “no es una solución en sí misma, porque dura por poco tiempo”.

En tanto, Menescaldi dijo que hay un problema muy grande de dispersión de precios, por lo que algunos productos iguales se consiguen en distintos comercios con diferencias de precios que a veces llegan al 40%. “De cara al final del año la actualización de servicios que estaban afectados por la pandemia, como por ejemplo el turismo, van a traccionar la inflación al alza”, concluyó.

El economista de Ecolatina, Joaquín Waldman, sostuvo que la inflación no se baja con congelamientos de precios si no es acompañado con un programa integral. “No es algo que afecte la dinámica de aumentos, se necesitan políticas macroeconómicas consistentes para eso”, agregó ante El Economista.

Waldman proyectó que el IPC del noveno mes mostrará un alza de 2,9%. “En octubre y noviembre se mantendrán en esos niveles mientras que en diciembre podría superar nuevamente el 3%”, finalizó el economista.

Moda y percepciones no son datos o hechos …

En esta moda de medir percepciones y sostener como dato o noticia como percibe la gente tal o cual cosa, seguimos el derrotero deteriorando la racionalidad humana y construyendo subjetividades que imperan en los escenarios de las emociones y sensaciones por encima de la razón y la inteligencia y la reflexión que interpreta datos e información y los ordena en relatos inteligentes y comprensibles.

El asunto es sencillo, utilizar un término que pertenece a un lenguajes específico de una ciencia determinada, reduciéndolo al concepto vulgar, para que el concepto científico se vea desvirtuado como dato, frente a la percepción vulgar o de “sentido común”.

El concepto inflación en su definición vulgar significa “Incremento excesivo de algo”. ¿Porque no dice solo “incremento”? Porque para que la palabra inflación tenga sentido, el incremento debe considerarse excesivo. Entonces en primer orden habría que considerar la situación de que el mero aumento no es inflación. Además de aumentar, ese aumento debe considerarse excesivo.

En Ciencias Económicas se entiende por Inflación al proceso económico provocado por el desequilibrio existente entre la producción y la demanda; Proceso que causa una subida continuada de los precios de la mayor parte de los productos y servicios, y una pérdida del valor del dinero para poder adquirirlos o hacer uso de ellos.

Cuando oímos que ha habido inflación significa que los precios han subido o se han «inflado», de ahí su nombre. También aquí, no todo mero aumento de precio constituye inflación ya que:

1. Es un proceso en el tiempo, por tanto para que exista se deben considerar un período mas o menos extenso de tiempo para considerar que el fenómeno está o no ocurriendo

2.- Esos aumentos sostenidos en el tiempo considerado, debe, además considerarse “inflado” , es decir excesivo, exagerado.

3.- Existe inflación cuando aumentan de forma sostenida los precios del conjunto de bienes y servicios de una economía. Es decir, cuando la media de los precios de todos los bienes y servicios de un país sube, de manera excesiva

Si no hubiera inflación, los precios bajarían (deflación), que es el temor de cualquier responsable económico de un país. La deflación puede ralentizar el consumo y el crecimiento económico. Pudiendo, además, derivar en una espiral deflacionista con terribles consecuencias para la economía del país.

La deflación es una contracción de la oferta monetaria en una economía, que puede provocar una bajada general de los precios de una economía. Aunque muchos autores la consideran lo antagónico o contrario a la inflación, no lo es. Pero esa idea de antagónica es la que ánima otra falsa idea: La inflación se debe al aumento de la masa monetaria de una económia (Emisión monetaria). Si la baja de precios se debe a la contracción de moneda (Se reduce la masa monetaria en circulación en una economía determinada) se deduce que su “opuesto” , la inflación, es producida por el aumento de esa misma masa en circulación, afirmación falsa ya que como dijimos se trata de dos procesos macroeconómico diferentes. No todo descenso de precios es producido por deflación, y la deflación, que si es un proceso monetario no es el contrario de la inflación, ya que como dijimos, la inflación es un proceso que produce en el tiempo el alza sostenida de los precios y depende de la relación “oferta”“/demanda”, que no es un fenómeno exclusivamente monetario o principalmente monetario. Por eso se trata mas bien del resultado de un conjunto de variables que se combinan para producir el fenómeno inflacionario.

La inflación es uno de los aspectos más importantes en el estudio de la macroeconomía y en la política monetaria de los bancos centrales. Por ejemplo, el principal objetivo del Banco Central Europeo (BCE) es conseguir la estabilidad de precios, manteniendo una tasa de inflación del 2% anual.

Una de las funciones de los precios es permitir a los compradores indicar la cantidad de producto que desean comprar según el precio del mercado y a los empresarios determinar la cantidad de producto que desean vender a cada precio. Los precios garantizan que los recursos se repartan de manera eficiente para alcanzar un equilibrio de mercado y así, los recursos se pueden asignar de manera eficiente. Las relaciones entre oferta/demanda y el volumen de moneda en circulación entonces, aparecen como algunos de los elementos a considerar para determinar si una economía es inflacionaria, deflacionaria o equilibrada cuándo se refiere solamente a su concepto vulgar, es decir al mero comportamiento de los precios y si los aumentos o descensos producen efectos o son producidos por efectos macroeconomicos que afectan el equilibrado desarrollo de una economía.

Pero si referimos a los estudios “macroeconómicos” como acabamos de explicar son fenómenos diferentes que se explican por causas diferentes y que no implican que toda economía o es deflacionaria o es inflacionaria, solo por el mero de hecho de que los precios suban o bajen. De hecho en toda economía, los precios hacen eso: subir y bajar.

El monetarismo es la rama o vertiente del pensamiento económico que se ocupa de los efectos del dinero sobre la economía en general. Pese a no constituir una escuela del pensamiento económico como tal, el monetarismo es reconocido como una tendencia que ha ejercido una gran influencia sobre numerosos economistas a partir de las obras de Miltón Friedman, un economista, estadístico e intelectual estadounidense de origen judío ganador del Premio Nobel de Economía de 1976 y una de las principales figuras y referentes del liberalismo.

Precios, Oferta y Demanda

En la teoría económica clásica Los precios de los productos que se ofrecen en el mercado se fijan libremente, a través de la competencia entre las empresas.

Por tanto, el precio de los productos o servicios variará según exista mucha o poca oferta o demanda. Siendo la oferta, el número de vendedores que hay en el mercado. Y la demanda, el número de compradores que hay en el mercado.

Por ejemplo, si los vendedores ofertan mucha cantidad de un producto, pero hay pocos consumidores que lo quieran comprar, entonces los precios bajarían.

En la realidad, esto se ha modificado, como dijimos, cuándo los precios comienzan a transformarse en otra cosa. Y aunque explícitamente en muchos Estados del planeta sus leyes prohíben estas acciones, la transnacionalización de la economía ha hecho que esto suceda: La cartelización de muchos sectores del mercado económico transnacional y nacionales.

En economía se denomina cartel o cártel a un acuerdo formal entre empresas del mismo sector, cuyo fin es reducir o eliminar la competencia en un determinado mercado. Los carteles suelen estar encaminados a desarrollar un control sobre la producción y la distribución de tal manera que mediante la colusión de las empresas que lo forman, estas formen una estructura de mercado monopolística, obteniendo un poder sobre el mercado en el cual obtienen los mayores beneficios posibles en perjuicio de los consumidores. Por ello, las consecuencias para estos son las mismas que con un monopolista. La diferencia radica en que los beneficios totales (que los máximos posibles de conseguir en el mercado) son repartidos entre los productores. Sus principales actividades se centran en fijar los precios, limitar la oferta disponible, dividir el mercado y compartir los beneficios. En la actualidad, el término se suele aplicar a los acuerdos que regulan la competencia en el comercio internacional.

Los defensores de los carteles afirman que estos ayudan a estabilizar los mercados, a reducir los costos de producción, a eliminar aranceles elevados, a distribuir los beneficios equitativamente y a beneficiar a los consumidores. Sus detractores señalan que, cuando no existe competencia, los precios son mayores y la oferta menor. Hoy en día se considera que sus inconvenientes son mayores que sus ventajas y a menudo se establecen límites legales para restringir el desarrollo de nuevos carteles. Pero como expresé, dada la globalización actual, las limitaciones legales y controles que proponen los Estados Nacionales son insuficientes para impedir que esto suceda.

Los precios de los productos en los mercados, siguen idealmente esta premisa: “Dadas las características de un mercado competitivo, se alcanza un determinado punto en el que los productores maximizan su beneficio y los consumidores su utilidad. Suele decirse que lo que ocurre es que vacía el mercado, ya que se ha alcanzado un punto de equilibrio. El precio resultante será el conocido como precio de mercado.”

Siguiendo con las premisas de la competencia perfecta, el precio de mercado es una referencia que señala hasta donde estarán los consumidores de ese mercado dispuestos a pagar por el producto en cuestión y, simultáneamente, desde qué cantidad de dinero partirán los productores para comercializarlo. Pero como acabamos de explicar, la competencia no es perfecta ni mucho menos.

Los precios parecerían que ya no se rigen por el principio de Oferta/demanda sino por un concepto nobel que surgió en el mercado de los alimentos a mediados de la década del noventa y que hoy se ha trasladado a toda la economía globalizada, los procesos de Cadenas de valores. El concepto de “Cadena de Valor”, relativamente nuevo, surge en el sector Agroalimentario mundial, quizás los ejemplos más ilustrativos de formación de Cadenas de valor como una estrategia provienen de Holanda, con la formación de la Fundación para la Competencia de Cadenas Agroalimentarias en 1995, iniciando mas de 60 proyectos pilotos.

Su director ejecutivo Jan van

Roekel, menciono “... En el futuro los productores

agroalimentarios, procesadores, proveedores de servicios logísticos,

y distribuidores no competirán mas como entidades individuales; sino

que ellos colaboraran en una “Cadena de Valor” estratégica,

compitiendo contra otras cadenas de valor en el mercado.” El

surgimiento de las “Cadenas de Valor” como una estructura

organizacional refleja la continua evolución de la economía de

mercado, representan un cambio marcado en el comportamiento del

“management” y estrategias organizacionales.

Otros ejemplos

han cundido en el Reino Unido, Japón, Australia, EE.UU., y

recientemente en Canadá, donde en los últimos tiempos esta

generando mucho interés. No existen recetas rápidas y fáciles para

construir una cadena de valor exitosa. Pero en un conjunto de

circunstancias el trabajo realizado para un “negocio

agroalimentario” puede servir también para otro negocio en la

misma cadena.

Sin embargo, el concepto es anterior. El origen de este concepto surge en 1985 cuando el profesor Michael E. Porter de la Universidad de Harvard introdujo el análisis de la cadena de valor en su libro «Competitive Advantage». Para ello se sirvió del análisis utilizado previamente por Mckinsey & Co. Porter ahondó más en el análisis con el objetivo de mejorar la rentabilidad de las empresas.

Las cadenas de valor se pueden estudiar de tres formas diferentes:

Cadena de valor para los servicios.

Cadena de valor de Mckinsey.

Cadena de valor de Porter.

Los tres métodos de análisis aportan información de relevancia.

La cadena de valor busca generar ventajas competitivas, y su estudio se aplica también a otras actividades como la cadena de suministro y las redes de distribución. La globalización ha llevado a la creación de las cadenas globales de valor.

La cadena de valor establece cuatro aspectos del panorama competitivo:

Grado de integración: Se definen todas aquellas actividades que se realizan en la propia empresa y no en otras compañías independientes.

Panorama industrial: Es el mercado y los sectores relacionados con nuestra empresa y con los que compite. Se establece una estrategia delimitada con el claro objetivo de conseguir los objetivos marcados en primera instancia.

El panorama de segmento: En este caso se hace referencia a las variaciones a las que se puede verse afectados el producto y los compradores de este artículo.

El panorama geográfico: Se engloban los países, ciudades o regiones donde compite la empresa.

En la cadena de valor de una empresa se pueden diferenciar dos tipos de actividades:

1) Las actividades primarias: Un grupo de acciones enfocadas en la elaboración física de cada producto y el proceso de transferencia al comprador.

Se distinguen cinco actividades primarias:

Logística interna: Almacenamiento de los productos terminados y distribución del producto al consumidor.

Operaciones (producción): Procesamiento de las materias primas para transformarlas en el producto final.

Logística externa: Comprende operaciones de recepción, almacenamiento y distribución de las materias primas.

Marketing y ventas: Actividades con las que se publicita el producto para darlo a conocer.

Servicio: de post-venta o mantenimiento, las actividades de las que se encarga están destinadas a mantener, realzar el valor del producto y aplicar garantías.

2) Las actividades de apoyo: Son un soporte de las primarias y en ellas se incluye la participación de los recursos humanos, por ejemplo. Se distinguen las siguientes:

Infraestructura de la organización: Actividades que prestan apoyo a toda la empresa, como la planificación, contabilidad y las finanzas.

Dirección de recursos humanos: Búsqueda, contratación y motivación del personal.

Desarrollo de tecnología, investigación y desarrollo: Generadores de costes y valor.

Compras: Es todo aquello cuyo objetivo es abastecer y almacenar materias primas o materiales para producir.

El método de “cadenas de valor para los servicios”, modifica conceptualmente la idea de producción. Ya no se trata solamente de productos tangibles capaces de ser intercambiados, sino de procesos de producción de productos tangibles asociados a servicios que le agregan valor y utilidad, al mismo que modifica toda la teoría de interpretación sostenida en los principios de la oferta/demanda.

Los servicios, a diferencia de los productos, son bienes intangibles. Un servicio incluye la realización de un trabajo para el cliente. Éste paga por obtener un servicio al igual que por adquirir un artículo. En las economías más industrializadas la mayor parte de la población trabaja en el sector servicios y todo apunta a que esta tendencia seguirá así en el futuro. Los servicios más comunes son los transportes, las agencias de viajes, el turismo, la administración del tiempo libre, la educación y la salud, entre otros. Entre los servicios destinados a las empresas está la programación informática, la asesoría jurídica y contable, así como la publicidad. El enfoque actual de mercadeo de servicios esta determinado por:

Naturaleza del producto:

Un bien es un objeto, un artefacto, una cosa; un servicio es un hecho, un desempeño, un esfuerzo

Es como escenificar una obra de teatro interactiva (Performance, el personal son los actores, y el público, son los clientes)

Aunque se incluyan elementos tangibles, el servicio es básicamente intangible.

2. Participación del cliente en el proceso de producción:

El desempeño de un servicio implica el ensamble y la entrega de la producción de una mezcla de instalaciones físicas y mentales o de un trabajo físico.

3. Las personas como parte del producto:

La calidad de los empleados y el tipo de clientes que accede a un servicio, es lo que marca la diferencia.

4. Problemas con el control de calidad:

El “ensamble” final de lo que vendemos, tiene lugar bajo condiciones de tiempo real.

5. La evaluación es más difícil para los clientes:

Mientras que en los bienes físicos se tienen generalmente cualidades que se buscan, (olor, sabor, forma, precio, etc.) En los servicios se tiende más a las cualidades de experiencia, (solo después de comprado) y hasta a cualidades de creencia, los cuales son los más difíciles de evaluar (una cirugía complicada).

6. No hay inventarios en los servicios :

El servicio es una acción o un desempeño, más que un objeto tangible que es conservable (es perecedero), no es posible almacenarlo ni inventariarlo, por lo cual la producción debe ser diseñada para igualar los niveles de demanda con los de capacidad.

7. Importancia del factor tiempo:

El cliente tiene expectativas de tiempo, y no están dispuestos a esperar más por ese determinado servicio. Sea en tiempo real o no.

8. Diferentes canales de distribución:

Pueden utilizar otros canales (Internet, fax, teléfono, celular, radio, televisión) vedados a los productos, ya que se recibe por lo que se paga, en el momento de la distribución. Lo cual permite un acceso más controlado, centralizado y directo con el cliente. (Línea 01 8000).

Desde el punto de vista de negocios, el trabajar es servir, no importa cual sea el tipo de trabajo del que se esta hablando. Cualquier trabajo es trabajo de servicio. Esto significa que desde el nivel más bajo de la empresa hasta el más alto todos están dando un servicio. Desde la persona que limpia la oficina, la que lleva un mensaje de un gerente a otro, hasta el contador que hace el balance general para el director y accionistas de la empresa, son servidores dentro y para la organización diseño una tabla comparativa, la cual permite hacer patente, la actitud que se tiene hacia el cliente como el deber ser del servicio, de una manera clara.

Cadena de valor de Mc Kinsey

El sistema de valor (o cadena de valor) de Mc Kinsey (Mc Kinsey Business System), es un sistema que da una visión tanto interna de la empresa como global del sector.

Para ello subdivide las diferentes actividades que se dan en la empresa y en el sector y lo representan mediante una cadena de eslabones.

Para cada sector existen determinadas actividades relevantes que lo definen.

La cadena de valor será parecida a esta:

El procedimiento que se suele seguir para la utilización de esta herramienta, es ir incluyendo dentro de las columnas definidas en la figura, aquellos factores que definan la ventaja competitiva de la empresa a analizar. Se debe destacar aquellos aspectos que son distintos de la forma en que los resuelven o definen los competidores y que conducen a una posición ventajosa en costes o a una mayor diferenciación de nuestra empresa.

Según en qué sectores, algunos “eslabones” son más críticos que otros y son esas actividades críticas que hace la empresa de manera diferente a la competencia, las que condicionan positiva o negativamente nuestra posición competitiva en el sector.

Resumiendo, se comparan las distintas “estructuras” de las cadenas de valor de los distintos competidores para determinar los matices de la sostenibilidad y relevancia de la Ventaja Competitiva de las empresas del sector.

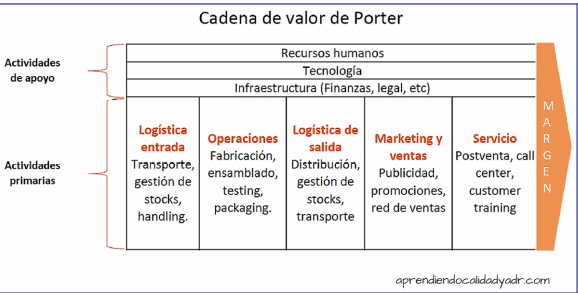

La cadena de valor de Porter,

La cadena de valor de Porter, está más focalizada en la vertiente interna de la empresa. Se centra en las “debilidades y fortalezas” (que se pueden recoger también en la matriz DAFO (Debilidades, amenazas, Fortalezas, Oportunidades).

Así que no confundamos una con otra, que aunque ambas las desarrolló Porter, identifican aspectos diferentes dentro de la organización.

La cadena de valor de Porter quedaría respresentada de la siguiente manera:

La primera clasificación que hace es distinguir entre actividades primarias y de apoyo o de soporte.

Actividades primarias:

Son todas aquellas que generan valor para la empresa. La logística de entrada es el contacto con los proveedores y las ventas el contacto con los clientes. Son actividades directamente relacionadas con la fabricación y/o comercialización del producto/servicio de la empresa.

Logística de entrada: Son todas las actividades relacionadas con el aprovisionamiento de materias primas y/o productos semiterminados, su almacenaje y distribución interna en el proceso productivo.

Operaciones: Actividades relacionadas con la transformación de las materias primas en el producto o servicio final, en el caso de la industria de la moda, serían todas las actividades de cosido, patronaje, corte, teñido, planchado y etiquetado, etc. En el caso, por ejemplo, de una empresa de consultoría, serían la transformación de horas de consultor en informes y trabajos.

Logística de salida: Actividades de distribución del producto o servicio terminado, bien por distribución física hasta los puntos de venta o distribución digital.

Marketing y ventas: Actividades dirigidas a la venta de los productos terminados. Incluye la gestión de los canales, sus comisiones y promociones, publicidad, gestión de marca y fuerzas de ventas.

Servicio: Actividades relacionadas con dar soporte al producto, bien para mantener la satisfacción del cliente y la calidad o para vender nuevos productos complementarios como accesorios, mantenimiento o complementos.

Actividades de apoyo o soporte:

Son todas aquellas que transversalmente ayudan a todas las actividades de la empresa, como actividades de infraestructura (finanzas, legal, etc), tecnología y recursos primarios.

Compras: La actividad de compras se suele considerar una actividad de apoyo y engloba la gestión de proveedores, los sistemas de calificación y la negociación con los mismos. Abarca todos los aspectos de la empresa porque puede negociar en todos los puntos de contacto con proveedores, desde la compra de materias primas para el ciclo productivo como de las infraestructuras necesarias para soportarlo.

Tecnología: La tecnología incluye de modo amplio todos los sistemas de información que posibilitan la realización del ciclo productivo y de las actividades de soporte. Hoy en día y cada vez más, la tecnología es una necesidad absoluta para tener una empresa competitiva.

Gestión de los Recursos Humanos: La gestión de los recursos humanos trata del activo más importante que tiene una empresa: las personas. Actividades como planes de empresa, formación, política salarial, contratación, etc, están incluidas en este epígrafe.

Infraestructura de la empresa: Dentro de este apartado incluimos actividades llamadas de “staff” como recursos generales, finanzas, control de gestión, legal y dirección general.

* Evidentemente, cada tipo de empresa tiene una estructura de cadena de valor diferente. Estas actividades solamente las podríamos tomar como ejemplo o punto de partida para comenzar a evaluar a nuestra empresa y nunca como verdad absoluta.

Ventajas e inconvenientes de la cadena de valor de Porter

Es un método riguroso, que bien implantado, permite identificar en qué procesos se añade valor en una empresa.

Normalmente en las empresas no coincide su estructura organizacional con el sistema de cadena de valor de Porter y los sistemas financieros y contables tampoco tienen la misma estructura, por lo que resulta muy laboriosa su implantación.

Las

Cadenas Globales de Valor (CGV) pueden ser entendidas como

la

secuencia de actividades que las firmas y los trabajadores realizan

desde el diseño de un producto hasta su venta final. En las

últimas cuatro décadas, tal secuencia se ha segmentado en

diversos países, dando así lugar a nuevos patrones de

estructuración geográfica de la producción.

El surgimiento y la evolución del marco teórico sobre las CGV desde mediados de los ‘80 hasta el presente, analizando críticamente algunos de sus postulados y, en particular, la aproximación específica que los organismos internacionales han hecho de este en los últimos años, plantean cuáles son los nuevos desafíos que esta nueva geografía económica global impone a los países periféricos para alcanzar el desarrollo.

Transnacionalización

La

creciente internacionalización de los procesos productivos,

asociada a procesos de fragmentación y deslocalización de la

producción, ha sido una de las transformaciones más

importantes en la economía mundial a partir de comienzos de

los años setenta. Las

empresas fueron progresivamente

modificando la forma de producir bienes y servicios, cuya

organización pasó a articularse en lo que se conoce como

Cadenas Globales de Valor; estas pueden definirse como la

secuencia de actividades que firmas y trabajadores realizan desde

el diseño de un producto hasta su uso final (Gereffi y

Fernández-Stark, 2011). El resultado fue el surgimiento de

diferentes patrones de estructuración geográfica y

gobernanza, que tienen en común el hecho de que los insumos

(partes y piezas) y servicios -o sea cada etapa o tarea

requerida en la producción final de un bien- se lleven a cabo en

donde los recursos y las habilidades necesarias para su

realización están disponibles a precio y calidad competitiva

(Carneiro, 2015: 7).

Las actividades que comprenden las CGV

abarcan no sólo la producción tangible propiamente dicha

(incluyendo insumos, partes y componentes utilizados), sino

también toda la gama de servicios involucrados, desde el

diseño hasta la comercialización, distribución

y soporte

post-venta. Cada etapa de esta secuencia o conjunto de actividades

es responsable de adicionar alguna parte del valor total de los

bienes y de ahí que se la denomine como “cadena de valor”

(Sturgeon, 2011; Dalle et al., 2013; Milberg y Winkler, 2013;

Mitnik, 2011; Carneiro, 2015).

Este nuevo modo de

organización de la producción requiere de la existencia de

las llamadas “firmas líderes”, responsables de la fisonomía

que adoptan las diferentes CGV, en particular, de cómo se

reparten y coordinan las tareas entre las empresas (Flôres

Júnior, 2010). Si estas compañías pueden liderar (o

“gobernar”) la cadena, es porque poseen ciertas capacidades

(tecnológicas, innovadoras, comercializadoras, financieras o

de desarrollo de marca) difícilmente replicables por competidores.

La difusión de esta dinámica de producción ha reforzado el

papel de las empresas multinacionales, quienes han incrementado su

peso en la economía global en los últimos cuarenta años.

En sus orígenes, el análisis de las CGV se basó predominantemente en estudios de caso a nivel sectorial; más recientemente, el desarrollo de bases de datos complejas que integran datos de producción y comercio con una elevada desagregación a nivel de producto y de países ha posibilitado realizar estudios descriptivos más generales de la configuración de los sistemas productivos a nivel regional, mundial y de la “posición” o la “función” que cumplen los diversos eslabones (países). Asimismo, ha permitido distinguir la extensión de la fragmentación internacional que caracteriza a cada CGV y, de ese modo, precisar más acabadamente el vínculo entre la especialización productiva de un país y sus modalidades de inserción internacional.

Las empresas transnacionales son la

unidad predominante en este

escenario de fuerte integración

productiva internacional; constituyen el agente y el canal

principal de difusión y aceleración de esta modalidad de

organización de la producción, a la vez que obtienen ventajas de

las modalidades de competencia en mercados concentrados a nivel

mundial. El paradigma de CGV ha reconocido este rol a través

del concepto de gobernanza, que tiende a establecer los

diferentes modos de control del proceso de acumulación y, en

particular, los mecanismos de distribución de las rentas (y

del poder) generados a escala global. El concepto de upgrading

es la otra pata sustantiva del marco teórico de CGV: hace

referencia a las posibilidades y modalidades de escalamiento

productivo y tecnológico de las empresas dentro de las CGV, de

modo tal de mejorar sus capacidades competitivas y disputar en

mejores condiciones en el proceso de apropiación de rentas.

Uno de los puntos principales en el debate teórico al interior

del

paradigma de CGV se refiere a las consecuencias en términos

de

política económica y a una de las controversias más

antiguas y

decisivas en la ciencia económica: ¿son las

ventajas comparativas estáticas o las ventajas competitivas

dinámicas la clave del desarrollo

económico? La revisión de

la literatura efectuada da cuenta del distinto balance que

presentan y proponen los diferentes aportes y visiones entre

las políticas de liberalización comercial y de la IED –tendientes

a facilitar una inserción rápida en las CGV– y las

políticas de desarrollo productivo (en sentido amplio)

–tendientes a construir y fortalecer nuevas capacidades–.

Si en teóricos de las CGV como Gereffi y muchos de sus colegas

hay cierto equilibrio entre ambos tipos de políticas y se reconocen

tanto las oportunidades como las limitaciones de la apertura

económica, en las recomendaciones de los organismos

multilaterales claramente prima la visión de que las políticas

de liberalización son una condición sine qua non del

desarrollo vía CGV, que pueden ser complementadas con

políticas de desarrollo productivo de tinte más horizontal

que vertical.

Enfoques en el desarrollo

El desarrollo está indefectiblemente ligado a la mejora (generalizada) de las condiciones de vida de la población. Una condición necesaria del desarrollo, aunque no suficiente, es el alcance de un elevado PBI per cápita; por lo tanto, el tránsito acelerado hacia el desarrollo presupone altas tasas de crecimiento económico. Ahora bien, ¿participar en CGV incrementa el crecimiento?, ¿es esta la clave del desarrollo? De acuerdo con la UNCTAD (2013), el patrón de inserción en las CGV debería seguir la siguiente lógica: primero, asociarse a las CGV incrementando el contenido importado en las exportaciones, para luego –construcción de capacidades mediante– ampliar la red de proveedores locales de insumos intermedios que permitan disminuir tal contenido importado.

Resulta evidente, además, que el incremento de la participación en las CGV con un aumento del contenido importado en las exportaciones sólo puede darse de dos maneras: o bien por medio de flujos de IED en zonas francas o maquiladoras15, o bien a través de la relación entre firmas subcontratadas y las grandes multinacionales.

Este tipo de “recomendaciones” debe ser cuidadosamente considerado. Por sí solo, un aumento en la participación en las CGV no garantiza un mayor crecimiento económico; esto ocurrirá siempre y cuando las ganancias derivadas del crecimiento de las exportaciones superen a las eventuales pérdidas ocasionadas por el desplazamiento de proveedores locales de insumos intermedios por parte de proveedores extranjeros (Dalle et al., 2013). De tal modo, no cabe esperar el mismo efecto si un país se “sube” a las CGV partiendo de una estructura productiva relativamente simple –en cuyo caso es probable que el efecto neto sea positivo– que cuando ya se han desarrollado significativas capacidades locales de fabricación de insumos intermedios o partes y componentes. Es plausible que en estos casos, y precisamente por un efecto desplazamiento, una integración a las CGV tal como la propuesta por los organismos internacionales tenga un impacto nocivo para el crecimiento y la distribución del ingreso.

Asimismo, debe tenerse en cuenta

la intensidad de la demanda de

exportaciones, lo que depende,

principalmente, de dos factores: el tipo de bienes en que se

especialice el país “recién subido” a las CGV y el dinamismo

de sus socios comerciales predominantes.

Lógicamente, las exportaciones, al ser una fuente genuina de divisas, son claves para marcar las posibilidades de que ese crecimiento sea sostenido en términos de superar los problemas estructurales vinculados a la restricción externa y a la solvencia de largo plazo de la balanza de pagos (Amico, 2014; Cimoli y Porcile, 2016). Asimismo, el incremento de las exportaciones aporta muchas veces otra serie de externalidades positivas, como la ampliación de escala que abarata costos unitarios o el contacto con mercados externos (que en muchos casos, son más exigentes que el local, lo cual incentiva a las firmas locales a hacer diversos tipos de upgrading).

El problema de las visiones predominantes en los organismos internacionales (y las de corte liberal en general) es que tienden a asumir a los modelos export-led como la única vía de desarrollo posible para la periferia, minimizando el rol de la demanda doméstica como constructora de la competitividad externa. Es sabido y admitido (cfr. UNCTAD, 2013) que, para que los modelos de tipo export-led resulten exitosos en las condiciones del capitalismo periférico, el disciplinamiento salarial es absolutamente necesario, a diferencia de los modelos wage-led en los que los salarios asumen una función de motor clave del crecimiento.

Sin

duda, la sustentabilidad externa de todo proceso de crecimiento

–sea

traccionado por la demanda externa o interna– es otra cuestión a

considerar. Como ha venido sosteniendo la CEPAL (2016), un crecimiento es más sustentable en el largo plazo cuando va acompañado de un superávit de la cuenta corriente.

Experiencias de crecimiento con déficits crónicos de la cuenta corriente financiados por la cuenta capital se han dado en América Latina y en la mayoría de los casos terminaron en crisis de solvencia, como la de la deuda externa a principios de los ‘80 o la de la Argentina de la convertibilidad. Si bien hay casos como el australiano (déficit de cuenta corriente crónico desde la segunda posguerra) o el coreano (déficit entre 1962 y 1985), que no implicaron crisis en el largo plazo, ello se debió en buena medida a factores geopolíticos (Estados Unidos consideró a ambos países aliados clave en la Guerra Fría y no tuvo mayores problemas en financiar sostenidamente tales déficits).

Ahora bien, las economías periféricas suelen enfrentar diversas dificultades para mantener un crecimiento sostenido y, a la vez, superávit de la cuenta corriente. En estas economías, el crecimiento, dada la debilidad de las estructuras productivas, se ve acompañado de una elevada elasticidad en el ingreso de las importaciones, en particular en un contexto de salarios y consumo crecientes. En las estrategias export-led, el aumento de las exportaciones y el subconsumo de la clase trabajadora facilitan la transición; en cambio, en las estrategias centradas en la demanda interna, no hay modo de superar el cuello de botella sino es a través de un proceso dinámico de sustitución de importaciones y de escalamiento exportador.

Por

otra parte, las economías periféricas se caracterizan por

situaciones de dependencia tecnológica y de fuerte

extranjerización

de sus activos productivos, lo que implica

una carga adicional en las

cuentas externas, fundamentalmente

vía la remisión de utilidades, cuya contrapartida es el

financiamiento de las economías desarrolladas. Estas, a su vez,

perciben ingresos adicionales por derechos de propiedad intelectual.

Asimismo, su fortaleza tecnológica, financiera y, en el caso de

Estados Unidos, militar, les permite contar con monedas de reserva,

bajo las cuales se realizan las transacciones internacionales;

de este modo, aun incurriendo en déficits de la cuenta

corriente, tienen mayor capacidad para financiarlo.

Una de

las claves para sostener un proceso de desarrollo de largo plazo

consiste en establecer y sostener las condiciones para un

crecimiento acelerado con solvencia externa. Más que la mera

participación en las CGV (las que, por otra parte distan mucho

de ser un escenario único y homogéneo o que suponga una única modalidad de inserción), en las economías periféricas tales

condiciones requieren mejorar la relación entre la

elasticidad-producto de las exportaciones e importaciones, tanto

sea cambiando la composición de la canasta exportable como

sustituyendo eventualmente importaciones en sectores

estratégicos, e incrementar las capacidades productivas,

tecnológicas e innovadoras del aparato productivo doméstico.

En cualquier caso, la alternativa no es “mucha o poca

inserción en las CGV” y el desafío sigue siendo evitar aquellas

formas de inserción internacional que impulsen un

crecimiento empobrecedor y excluyente.

Como queda expresado en este desarrollo, el fenómeno inflacionario no es el mismo en las economías del siglo XXI que los fenómenos acaecidos a partir de los años 70, pero en especial de los 90, cuándo el neoliberalismo financiero se convierte en la forma del capitalismo de la globalización y en las dinámicas de digitalización y automatización que devino con los avances tecnológico y la internet.

A principios de 2020, la por entonces secretaria de Comercio Interior, Paula Español, actualmente reemplazada por Roberto Feletti, frente a los empresarios de la Unión Industrial Argentina (UIA). les confió que el Gobierno comenzaría a analizar las cadenas de valor de cada sector para encontrar "desequilibrios" que impactan en los precios y también en la competitividad de las compañías.

En el Ministerio de Desarrollo Productivo indicaron que ese estudio en profundidad ya está en manos de Matías Ginsberg, subsecretario de Políticas para el Mercado Interno. En esa cartera buscaron reforzar la idea de que no se trata de "intervenir" empresas. Al contrario, dijeron, son los empresarios quienes mostraron su inquietud y reclamaron cambios como consecuencia de las estructuras de costos que deben soportar.

"Encontramos problemas a lo largo de las cadenas de valor. Desequilibrios que generan problemas de precios y competitividad", dijeron en el Gobierno. Citaron, entre algunos ejemplos, las quejas de los hombres de negocios de la industria alimentaria con los insumos básicos de uso difundido o la "concentración" actual en el mercado de peras y manzanas, publicó La Nación, por entonces.

"Esos desequilibrios impiden mejoras de competitividad. Iremos analizando cuáles son los problemas estructurales, los problemas de competencia y de competitividad. Solo así vamos a lograr mejores precios y más competitividad para la economía argentina", agregaron, e indicaron que además se trabajará fuertemente para mejorar las tareas en Defensa del Consumidor.

"Sin regulación no hay competencia", agregaron las fuentes oficiales para dar una pista al respecto.

"Esto también fue una demanda del sector privado, tanto de las PYME como de las grandes empresas. La idea es mejorar la cadena para que haya más competitividad. Queremos que al sector privado le vaya bien", indicó la fuente oficial, con el objetivo de bajarle decibeles a la decisión oficial de avanzar con el análisis de cadenas de valor.

Ante la inercia de precios, el oficialismo confía en mecanismos de coordinación, como los acuerdos de precios y salarios, y una política fiscal equilibrada. A eso se suman los programas como Precios Cuidados, relanzado semanas atrás.

Sin embargo, en su primera entrevista con el diario Página 12, Fernández había hablado de una "inflación autoconstruida" a base de expectativas. Es por eso que busca una negociación salarial mirando las perspectivas de la suba de precios hacia adelante y no sobre la base de lo que el último IPC del INDEC reflejó.

Entonces agregó otra pista: "Hay un segundo componente, y es la concentración de la economía. Y eso sí es un tema para estudiar, porque la concentración no solo existe en materia de telecomunicaciones. La economía también se concentra. En sectores como la panificación, el 80% está en manos de un operador. En el sector lácteo, casi el 100% está en manos de dos. En el sector cervecero, todo está en manos de tres operadores", respondió entonces el Presidente.

"Vemos mucha irresponsabilidad de parte de empresarios que siguen aumentando los precios en marcas alternativas y que no están ayudando al proceso de desindexación de la economía", cuestionó el primer mandatario, en aquellos primeros días de 2020, antes de la pandemia.

Sin embargo, con mala intención, se siguen sosteniendo conceptos de la teoría económica tradicional como si hoy explicasen algo respecto de las complejas relaciones que estas formas globalizadas impusieron a las economías nacionales y regionales, modificando formas de relación y de acción de los actores económicos y de las formas de modelizar y comprender los procesos económicos y sus efectos, y de como los actores nacionales y transnacionales actúan definiendo precios y determinando los niveles de producción, reduciendo al mínimo, las relaciones con la demanda. Repensar las nuevas prácticas globales en materia económica nos ayudará a comprender las tensiones de poder que en definitiva pugnan por mayores ganancias en un mundo, donde estas se encuentran cada vez mas concentradas en menos grupos y menos equitativo, en los repartos.

Daniel Roberto Távora Mac Cormack

Fuentes:

Economipedia: https://economipedia.com/definiciones

El Capital en el siglo XXI, de Thomas Piketty. Traducido por Arthur Goldhammer https://cronicon.net/paginas/Documentos/Piketty-El-capital-en-siglo-XXI.pdf

Cadenas de valor de Mc Kinsey y Porter: https://aprendiendocalidadyadr.com/herramientas-analisis-de-contexto-cadenas-valor-mc-kinsey-porter/

Cadenas Globales de Valor: una mirada crítica a una nueva forma de pensar el desarrollo Juan Santarcángelo, Daniel Schteingart y Fernando Porta - CEC Año 4, Nº 7 (2017) pp. 99- 129

Comentarios

Publicar un comentario